Лучшее от MyTradeMarkets

Лучшее от MyTradeMarkets

Волновой анализ основных валютных пар на 11.03.2013

2013-03-11 16:57:52

Прогнозы по валютным парам на 10-14 декабря 2012

2012-12-09 18:45:04

Волновой анализ основных валютных пар на 18.04.2013

2013-04-18 16:00:46

Волновой анализ основных валютных пар на 16.11.2012

2012-11-17 18:39:08

Осень несет нам войну в Сирии и снижение QE3?

2013-08-29 19:43:30

| Один из решающих дней лета. |

20.06.2012. Один из решающих дней лета.

На июнь этого года, и на его текущую неделю пришлось, и еще придется так много событий, что буквально каждый день может стать решающим. Или, по крайней мере, может быть таковым назван. В самом деле, выборы в Греции, от которых чуть ли не впрямую зависела судьба Европы, выборы во Франции, которая впервые за многие годы вновь встала на социалистический путь. Затем, саммит «двадцатки», на котором, естественно, тоже решалась судьба Европы, с ее валютным союзом, единой валютой и непрекращающимся кризисом.

И, наконец, сегодняшнее решение ФРС США по кредитно-денежной политике и процентным ставкам, которое станет результатом двухдневного заседания Комитета по открытым рынкам.

Это действительно может стать ключевым событием сегодняшнего дня, а может быть, и всего лета, ведь заседание FOMC в этот раз проходит под знаком явного замедления темпов восстановления американской экономики. На общем фоне снижающихся макроэкономических показателей и не уменьшающегося уровня американского долга, особенно удручающе выглядят цифры роста рынка труда. Все это, по всей видимости, не может не тревожить Б. Бернанке и его соратников из ФРС. И общий фон в мире таков, что тревоги должны только расти, поскольку практически все показывает, что кроме них, тревог, в мировой экономике больше ничего не растет. Америка уже давно не локомотив, а Китай и другие центры развивающегося мира замедляются уже настолько явно, что китайское правительство недавно снизило ставки, вводя, таким образом, явные меры стимулирования. Австралия снижала ставки подряд 2 раза.

В такой обстановке ФРС явно должна что-то делать. Будь ведомство Бернанке трижды независимо от правительства, но – осенью президентские выборы, и бездействовать неправильно и опасно. Вот все участники рынков и пытаются понять, что именно предпримет ФРС. Выбор, по мнению участников рынка, на самом деле, не так уж велик, и лежит он между QE3 или Twist. Большинство участников рынка высказывают как-то обоснованные сомнения в том, что Бернанке может сделать намек на третий раунд количественного ослабления. Более вероятным сценарием этому большинству аналитиков видится решение об увеличении объема и сроков проведения операции Twist.

Итак, перед завершением заседания FOMC расклад ожиданий в большинстве таков: QE3 выглядит маловероятным на данном этапе, скорее ФРС примет решение расширить свою операцию Twist». Если объемы и сроки расширения этой операции будут очень значительными, участники рынка ждут снижения Доллара США и роста всех рисковых активов. Если же ФРС примет решение воздержаться от денежного стимулирования и не объявит о расширении программы Twist, то Доллар отреагирует на это ростом.

Остается ждать, что будет объявлено, что будет написано в сопроводительном письме ФРС, и что скажет Б. Бернанке во время своей пресс-конференции.

Добавим к этому, что на наш взгляд, американцы не могут себе позволить сильного падения Доллара из-за того, что такое падение может привести к значительному росту цен на нефть и остальное базовое сырье, тормозя даже намеки на рост. К тому же, сильный рост Евро не пойдет на пользу европейской экономике, хотя это, скорее всего, не является первостепенной заботой Бернанке и ФРС, но уничтожение европейского долгового рынка американцам тоже не пойдет на пользу.

Еще один штрих со стороны технической картины рынка основных валютных пар. Недельный график пары Евро/Доллар и графически, и по дивергенциям ведущих индикаторов выглядит способным развить корректировочное движение вверх с целями не выше 1,3150. Фунт также имеет потенциал для роста против Доллара. Кроме того, советуем обратить внимание на пару Доллар/Йена. Технически она все еще сохраняет потенциал для роста. Фундаментально – японские власти вновь готовы к интервенциям, по крайней мере, на словах. Но главное, если ФРС какие-то стимулирующие шаги предпримет, Банк Японии уже не сможет продолжать бездействовать, и будет вынужден что-то предпринимать уже в начале июля.

Аналитика компании My Trade Markets

mytrademarkets.com/ee/rus

На июнь этого года, и на его текущую неделю пришлось, и еще придется так много событий, что буквально каждый день может стать решающим. Или, по крайней мере, может быть таковым назван. В самом деле, выборы в Греции, от которых чуть ли не впрямую зависела судьба Европы, выборы во Франции, которая впервые за многие годы вновь встала на социалистический путь. Затем, саммит «двадцатки», на котором, естественно, тоже решалась судьба Европы, с ее валютным союзом, единой валютой и непрекращающимся кризисом.

И, наконец, сегодняшнее решение ФРС США по кредитно-денежной политике и процентным ставкам, которое станет результатом двухдневного заседания Комитета по открытым рынкам.

Это действительно может стать ключевым событием сегодняшнего дня, а может быть, и всего лета, ведь заседание FOMC в этот раз проходит под знаком явного замедления темпов восстановления американской экономики. На общем фоне снижающихся макроэкономических показателей и не уменьшающегося уровня американского долга, особенно удручающе выглядят цифры роста рынка труда. Все это, по всей видимости, не может не тревожить Б. Бернанке и его соратников из ФРС. И общий фон в мире таков, что тревоги должны только расти, поскольку практически все показывает, что кроме них, тревог, в мировой экономике больше ничего не растет. Америка уже давно не локомотив, а Китай и другие центры развивающегося мира замедляются уже настолько явно, что китайское правительство недавно снизило ставки, вводя, таким образом, явные меры стимулирования. Австралия снижала ставки подряд 2 раза.

В такой обстановке ФРС явно должна что-то делать. Будь ведомство Бернанке трижды независимо от правительства, но – осенью президентские выборы, и бездействовать неправильно и опасно. Вот все участники рынков и пытаются понять, что именно предпримет ФРС. Выбор, по мнению участников рынка, на самом деле, не так уж велик, и лежит он между QE3 или Twist. Большинство участников рынка высказывают как-то обоснованные сомнения в том, что Бернанке может сделать намек на третий раунд количественного ослабления. Более вероятным сценарием этому большинству аналитиков видится решение об увеличении объема и сроков проведения операции Twist.

Итак, перед завершением заседания FOMC расклад ожиданий в большинстве таков: QE3 выглядит маловероятным на данном этапе, скорее ФРС примет решение расширить свою операцию Twist». Если объемы и сроки расширения этой операции будут очень значительными, участники рынка ждут снижения Доллара США и роста всех рисковых активов. Если же ФРС примет решение воздержаться от денежного стимулирования и не объявит о расширении программы Twist, то Доллар отреагирует на это ростом.

Остается ждать, что будет объявлено, что будет написано в сопроводительном письме ФРС, и что скажет Б. Бернанке во время своей пресс-конференции.

Добавим к этому, что на наш взгляд, американцы не могут себе позволить сильного падения Доллара из-за того, что такое падение может привести к значительному росту цен на нефть и остальное базовое сырье, тормозя даже намеки на рост. К тому же, сильный рост Евро не пойдет на пользу европейской экономике, хотя это, скорее всего, не является первостепенной заботой Бернанке и ФРС, но уничтожение европейского долгового рынка американцам тоже не пойдет на пользу.

Еще один штрих со стороны технической картины рынка основных валютных пар. Недельный график пары Евро/Доллар и графически, и по дивергенциям ведущих индикаторов выглядит способным развить корректировочное движение вверх с целями не выше 1,3150. Фунт также имеет потенциал для роста против Доллара. Кроме того, советуем обратить внимание на пару Доллар/Йена. Технически она все еще сохраняет потенциал для роста. Фундаментально – японские власти вновь готовы к интервенциям, по крайней мере, на словах. Но главное, если ФРС какие-то стимулирующие шаги предпримет, Банк Японии уже не сможет продолжать бездействовать, и будет вынужден что-то предпринимать уже в начале июля.

Аналитика компании My Trade Markets

mytrademarkets.com/ee/rus

- 0

- Просмотров: 2123

- 20 июня 2012, 17:43

- Комментировать

| Нефть и газ движутся в разных направлениях |

19.06.2012 Нефть и газ движутся в разных направлениях

Позитивный настрой на маркете не улетучился. Прошедшие выборы в Греции продолжают поддерживать инвесторов в Европе, взоры трейдеров так же обращены и на саммит 20, который подойдет к концу 19 июня. Кризис в Европе не повлиял и на американские торги, ралли, продолжавшееся вчера на Nasdaq, было вызвано покупками акций Apple, eBay и Oracle.

На российском рынке в начале дня тоже преобладали быки, однако индекс ММВБ не смог вырваться и преодолеть критическую отметку в 1390 пунктов. Цены на нефть и газ показывают пока разностороннею динамику. Нефть продолжает снижаться, марка Brent опять достигла 94 долларов за баррель, Light же находится недалеко от отметок в 83 долларов. Лидером роста на российском рынке является «Сургутнефтегаз», который показывает стабильный рост со второй половины 2011 года. Факторами роста могут являться и сообщения об увеличении добычи нефти, хотя вряд ли в данной ситуации это является выигрышным вариантом, анализируя цены на топливо. Вполне возможно, что увеличении добычи сократит темпы снижения выручки компании, и только укрепление цен на газ сможет сбалансировать финансовую отчетность компании по итогам года. При сравнении компании с другими представителями сектора, выходит неоднозначная картина. Соотношение чистой прибыли к выручке, например, выше чем у «Татнефти» и «Башнефти», но заметно проигрывает по сравнению с «Транстнефтью».Соотношение цены бумаги к чистой прибыли, указывают на перекупленность. Показатель P/E превышает среднюю цифру по сектору в 2 раза.

Среди других бумаг больше 1% укрепился «Уралкалий» и опять же газовая компания «Новатэк». Финансовая отчетность вышла от компании «Татнефти», и показала рост по многим важным показателям в начале 2012 года. Но главная проблема таких данных заключается в том, что их можно уже считать отчасти устаревшими, так как высокая цена на топливо, которую можно было наблюдать в первом квартале, сильно изменилось, поэтому инвесторы скорее всего будут ждать продолжения — в виде новых данных за последующие периоды. Цена бумаги в начале торгов изменилась не сильно — 0,19%. Но для галочки, надо отметить что консолидированная отчетность у «Татнефти» выросла на 20 000 миллионов рублей, как выросла и чистая прибыль (4 000 млн. рублей) за прошедший год, а так же общая стоимость активов в квартальном соотношении. Динамика обязательств компании то же позитивна — «Татнефти» удалось снизить данный показатель на почти 7% в течении первых 3 месяцев.

Несмотря на негативный сигнал, который получают российские акционеры от цен на нефть, российский рынок растет. Безусловно здесь сказываются и мировые тенденции, поэтому тот факт, что ММВБ достиг отметки 1390 стоит расценивать как позитивный. Любое дальнейшее укрепление стоит будет давать сигнал на покупку.

Аналитика компании My Trade Markets

mytrademarkets.com/ee/est

Позитивный настрой на маркете не улетучился. Прошедшие выборы в Греции продолжают поддерживать инвесторов в Европе, взоры трейдеров так же обращены и на саммит 20, который подойдет к концу 19 июня. Кризис в Европе не повлиял и на американские торги, ралли, продолжавшееся вчера на Nasdaq, было вызвано покупками акций Apple, eBay и Oracle.

На российском рынке в начале дня тоже преобладали быки, однако индекс ММВБ не смог вырваться и преодолеть критическую отметку в 1390 пунктов. Цены на нефть и газ показывают пока разностороннею динамику. Нефть продолжает снижаться, марка Brent опять достигла 94 долларов за баррель, Light же находится недалеко от отметок в 83 долларов. Лидером роста на российском рынке является «Сургутнефтегаз», который показывает стабильный рост со второй половины 2011 года. Факторами роста могут являться и сообщения об увеличении добычи нефти, хотя вряд ли в данной ситуации это является выигрышным вариантом, анализируя цены на топливо. Вполне возможно, что увеличении добычи сократит темпы снижения выручки компании, и только укрепление цен на газ сможет сбалансировать финансовую отчетность компании по итогам года. При сравнении компании с другими представителями сектора, выходит неоднозначная картина. Соотношение чистой прибыли к выручке, например, выше чем у «Татнефти» и «Башнефти», но заметно проигрывает по сравнению с «Транстнефтью».Соотношение цены бумаги к чистой прибыли, указывают на перекупленность. Показатель P/E превышает среднюю цифру по сектору в 2 раза.

Среди других бумаг больше 1% укрепился «Уралкалий» и опять же газовая компания «Новатэк». Финансовая отчетность вышла от компании «Татнефти», и показала рост по многим важным показателям в начале 2012 года. Но главная проблема таких данных заключается в том, что их можно уже считать отчасти устаревшими, так как высокая цена на топливо, которую можно было наблюдать в первом квартале, сильно изменилось, поэтому инвесторы скорее всего будут ждать продолжения — в виде новых данных за последующие периоды. Цена бумаги в начале торгов изменилась не сильно — 0,19%. Но для галочки, надо отметить что консолидированная отчетность у «Татнефти» выросла на 20 000 миллионов рублей, как выросла и чистая прибыль (4 000 млн. рублей) за прошедший год, а так же общая стоимость активов в квартальном соотношении. Динамика обязательств компании то же позитивна — «Татнефти» удалось снизить данный показатель на почти 7% в течении первых 3 месяцев.

Несмотря на негативный сигнал, который получают российские акционеры от цен на нефть, российский рынок растет. Безусловно здесь сказываются и мировые тенденции, поэтому тот факт, что ММВБ достиг отметки 1390 стоит расценивать как позитивный. Любое дальнейшее укрепление стоит будет давать сигнал на покупку.

Аналитика компании My Trade Markets

mytrademarkets.com/ee/est

- 1

- Просмотров: 1936

- 19 июня 2012, 17:25

- Комментировать

| Ставки в Новой Зеландии и Швейцарии не изменились. |

15.06.2012. Ставки в Новой Зеландии и Швейцарии не изменились.

Последним на этой неделе объявит свое решение по ставкам Банк Японии, а затем – двухдневное заседание Комитета по открытым рынкам ФРС США 19 – 20 июня. При всех прочих, как говорится – это самое ожидаемое событие в июне, для финансовых рынков, конечно. Для судеб Еврозоны и Евро важнейшим событием будут выборы в Греции в воскресенье. Как и для самой Греции, которую в очередной раз ожидают нешуточные потрясения.

С точки зрения движения цен на финансовых рынках картина мира в очередной раз приходит, похоже, к состоянию соревнования «где хуже».

«Большая Европа неуклонно приближается к рецессии, Еврозона – к развалу или дефолту, в США один за другим ухудшаются экономические показатели, сигнализируя о том, что восстановление экономики замедляется. Развивающиеся страны также демонстрируют замедление темпов роста. Китай уже понизил базовые процентные ставки для стимулирования роста, второй месяц подряд снижает ставки Австралия. Мир ждет начала стимулирования в США. Все регуляторы хорошо понимают, что на этом пути можно «доиграться» до резкого роста инфляции, возникновения рецессий и целого букета «мыльных пузырей», и потому, наверно, не очень спешат вводить в действие меры стимулирования в больших масштабах. Участники рынков в такой обстановке относительно мягко уходят от рисков, продавая рисковые активы и инструменты рынков, и покупая активы-убежища. Такова многократно разъясненная и описанная везде – от учебников, до средств массовой информации, схема функционирования свободного рынка. Активами-убежищами на нем сейчас, как известно, являются Доллар и Йена. Швейцария свою валюту из разряда активов-убежищ вывела, золото, и товарные фьючерсы тоже убежищами считаться перестали.

Тогда мы должны, по идее, наблюдать устойчивые восходящие тренды американского Доллара и японской Йены в парах с остальными валютами, что, в общем, и происходило практически весь май. Но с началом июня устойчивое движение этих трендов прекратилось, повысилась волатильность, и рынки вошли, или входят в процесс коррекции. Что-то изменилось, спросим мы себя, и честно сами себе ответим – нет, данные, особенно американские продолжают ухудшаться, ситуация с европейским долговым кризисом, Грецией, Португалией, Испанией и Италией тоже, но Доллар больше не растет. И Йена, в общем, тоже. Ну, с Йеной, вроде, что-то понятно – все боятся интервенций со стороны японских властей, и Йену не слишком резво покупают. А что Доллар, если его должны покупать все, или большинство уходящих от риска инвесторов? Наверно, они его и покупают, но этого стало недостаточно для продолжения роста. Значит, кто-то таким ростом недоволен, и наверно, нет смысла говорить, кто это. Америка, видимо, уже устала от слишком долго, по мнению ее финансовых властей, дорожающего Доллара. Они, понятное дело, тоже находятся в нелегком положении. Уровень и состояние американского долга просто требует дешевого Доллара, но его постоянная и неуклонная девальвация приводит к росту цен на нефть, топливо и основное сырье, да и союзников, Японию и Европу с их проблемами валютного курса, тоже нельзя вконец разорять своей девальвацией. Вот и приходится лавировать американским регуляторам, сохраняя при этом невинное выражение лица, чтобы не прослыть валютным манипулятором, что самим же американцами так осуждается, когда этим занимается Китай, или кто-то еще.

Точные границы и уровни этих всех воздействий и влияний практически неизвестны, но часто бывает так, что графические измерения дают довольно приличные результаты, да и нет в арсенале основной массы трейдеров никаких других инструментов. И потому, раз уж началась коррекция, давайте измерим ее цели, а затем – цели продолжения движений с учетом тех информационных драйверов, которые предоставляет нам рынок. Драйверы на сегодня – итальянский аукцион десятилетний облигаций, аукцион облигаций Великобритании, американский индекс потребительских цен. На завтра – это решение по ставкам и кредитно-денежной политике Банка Японии, затем, выборы в Греции на выходных, ну и после этого – решение по ставкам ФРС США.

Все это сопряжено с большим риском и большой неопределенностью, потому, остается только пожелать всем удачи!

Аналитика компании My Trade Markets

mytrademarkets.com/ee/rus

Последним на этой неделе объявит свое решение по ставкам Банк Японии, а затем – двухдневное заседание Комитета по открытым рынкам ФРС США 19 – 20 июня. При всех прочих, как говорится – это самое ожидаемое событие в июне, для финансовых рынков, конечно. Для судеб Еврозоны и Евро важнейшим событием будут выборы в Греции в воскресенье. Как и для самой Греции, которую в очередной раз ожидают нешуточные потрясения.

С точки зрения движения цен на финансовых рынках картина мира в очередной раз приходит, похоже, к состоянию соревнования «где хуже».

«Большая Европа неуклонно приближается к рецессии, Еврозона – к развалу или дефолту, в США один за другим ухудшаются экономические показатели, сигнализируя о том, что восстановление экономики замедляется. Развивающиеся страны также демонстрируют замедление темпов роста. Китай уже понизил базовые процентные ставки для стимулирования роста, второй месяц подряд снижает ставки Австралия. Мир ждет начала стимулирования в США. Все регуляторы хорошо понимают, что на этом пути можно «доиграться» до резкого роста инфляции, возникновения рецессий и целого букета «мыльных пузырей», и потому, наверно, не очень спешат вводить в действие меры стимулирования в больших масштабах. Участники рынков в такой обстановке относительно мягко уходят от рисков, продавая рисковые активы и инструменты рынков, и покупая активы-убежища. Такова многократно разъясненная и описанная везде – от учебников, до средств массовой информации, схема функционирования свободного рынка. Активами-убежищами на нем сейчас, как известно, являются Доллар и Йена. Швейцария свою валюту из разряда активов-убежищ вывела, золото, и товарные фьючерсы тоже убежищами считаться перестали.

Тогда мы должны, по идее, наблюдать устойчивые восходящие тренды американского Доллара и японской Йены в парах с остальными валютами, что, в общем, и происходило практически весь май. Но с началом июня устойчивое движение этих трендов прекратилось, повысилась волатильность, и рынки вошли, или входят в процесс коррекции. Что-то изменилось, спросим мы себя, и честно сами себе ответим – нет, данные, особенно американские продолжают ухудшаться, ситуация с европейским долговым кризисом, Грецией, Португалией, Испанией и Италией тоже, но Доллар больше не растет. И Йена, в общем, тоже. Ну, с Йеной, вроде, что-то понятно – все боятся интервенций со стороны японских властей, и Йену не слишком резво покупают. А что Доллар, если его должны покупать все, или большинство уходящих от риска инвесторов? Наверно, они его и покупают, но этого стало недостаточно для продолжения роста. Значит, кто-то таким ростом недоволен, и наверно, нет смысла говорить, кто это. Америка, видимо, уже устала от слишком долго, по мнению ее финансовых властей, дорожающего Доллара. Они, понятное дело, тоже находятся в нелегком положении. Уровень и состояние американского долга просто требует дешевого Доллара, но его постоянная и неуклонная девальвация приводит к росту цен на нефть, топливо и основное сырье, да и союзников, Японию и Европу с их проблемами валютного курса, тоже нельзя вконец разорять своей девальвацией. Вот и приходится лавировать американским регуляторам, сохраняя при этом невинное выражение лица, чтобы не прослыть валютным манипулятором, что самим же американцами так осуждается, когда этим занимается Китай, или кто-то еще.

Точные границы и уровни этих всех воздействий и влияний практически неизвестны, но часто бывает так, что графические измерения дают довольно приличные результаты, да и нет в арсенале основной массы трейдеров никаких других инструментов. И потому, раз уж началась коррекция, давайте измерим ее цели, а затем – цели продолжения движений с учетом тех информационных драйверов, которые предоставляет нам рынок. Драйверы на сегодня – итальянский аукцион десятилетний облигаций, аукцион облигаций Великобритании, американский индекс потребительских цен. На завтра – это решение по ставкам и кредитно-денежной политике Банка Японии, затем, выборы в Греции на выходных, ну и после этого – решение по ставкам ФРС США.

Все это сопряжено с большим риском и большой неопределенностью, потому, остается только пожелать всем удачи!

Аналитика компании My Trade Markets

mytrademarkets.com/ee/rus

- 0

- Просмотров: 2039

- 15 июня 2012, 11:41

- Комментировать

| Волатильность – ответ рынков на ситуацию в мире. |

12.06.2012. Волатильность – ответ рынков на ситуацию в мире.

Посмотрите на внутридневные графики начала этой недели. Цены практически везде мечутся, не зная, в каком направлении двигаться. Рисковые активы, во главе с американскими фондовыми индексами и парой Евро/Доллар замучили трейдеров гэпами и их «штопкой», рынки не могут выбрать, что делать. И это немудрено, поскольку на этой неделе стало еще более непонятно, куда будут дуть политические ветры в мире.

Дело теперь не только в Греции и неопределенности ее выборов, и результатов голосования. К этому все уже, пожалуй, привыкли. Нет ясности и с результатами выборов во французский парламент, от которых напрямую зависит, как состав французского кабинета министров, так и те возможности, которыми будет обладать новый французский президент. Если у него не будет большинства в парламенте, ему трудно будет продвигать свои идеи о приоритете роста над экономией. Главное даже не в самих этих идеях, а в том, что роль главной руководящей силы в Еврозоне вновь вернется к немецкому канцлеру А. Меркель, и Ф. Олланду придется, как до него Н. Саркози, занять вторую позицию в политическом тандеме Еврозоны. Что-то вроде «Мерколанд», как его, возможно, назовут остроумные европейские журналисты. Если французские социалисты завоюют свой парламент, это значительно усилит роль самой Франции, и ее президента в Еврозоне, и вообще, в Евросоюзе.

Дальше, Испании дали денег, но не сказали, что это за деньги, откуда они пойдут, кому достанутся, и на каких точно условиях. От этого комплекса вопросов зависит, хватит ли этих денег, и насколько тяжелым бременем они лягут на банки, правительство и налогоплательщиков. Кто будет требовать их возврата, на каких условиях, и чего это будет стоить Испании – это пока неясно, и потому позитив превратился в повышенную волатильность.

К этому свою долю добавила и японская Йена. Сегодня с утра на азиатско-тихоокеанской торговой сессии Йена выросла против основных конкурентов. Ведущие аналитики из этого региона, и австралийские, и японские, и в Гонконге и Сингапуре, заговорили о том, что «инвесторы опасаются, что после решения о предоставлении внешней помощи в размере 100 млрд. евро испанской банковской системе, на передний план выйдут проблемы Италии». Скажем, Курт Магнус, из Nomura Holdings Inc. в Сиднее считает, что в среде трейдеров существует уже почти убежденность, или даже вера в то, что в Еврозоне что-нибудь обязательно будет нехорошо. «Именно по этой причине мы видим такой спрос на американский Доллар и Йену», — говорит он.

Но буквально через пару часов после этого Йена резко упала по отношению к американскому доллару, вновь увеличив волатильность на всех рынках. Причину тут же нашли в том, что МВФ опубликовал свое исследование экономики в Японии. В этом ежегодном докладе МВФ приветствует главную цель Банка Японии — добиться роста показателей инфляции до 1% в годовом исчислении. МВФ ожидает, что Банку Японии удастся добиться намеченной цели к 2017 году. И, самое главное, МВФ признает, что побороть многолетнюю дефляцию и добиться назначенных инфляционных целей Банку Японии не удастся без существенного ослабления курса Йены, в основном, к Доллару США.

Йена перекуплена, прямо сказано в этом докладе. Именно поэтому, как считают аналитики, рынок отреагировал продажами японской валюты в ответ на доклад МВФ. Но добиться устойчивого движения в кроссах Йены тоже не удалось, и это естественно при существующей волатильности.Пусть даже МВФ в своем докладе говорит, что денежное стимулирование, которое предпринимает Банк Японии, поддерживает восстановление экономики. И программа покупки активов со стороны Банка Японии может быть существенно расширена, как считает МВФ, но МВФ – не драйвер для возобновления такого тренда, так что, придется подождать, что скажет сам Банк Японии в пятницу.

А до того, в четверг 14 июня Италия проведет аукцион по размещению облигаций со сроками погашения в 2015, 2019 и 2020 годах. Вчера итальянские 10-летние облигации теряли в цене, а их доходность выросла до 6,03%, что является максимальным значением с декабря 2011 года. Итальянские банки вчера были лидерами падения среди европейских акций, и в определенной мере повлияли на падение всех европейских фондовых индексов.

Так что, дополнительный источник тревог и волатильности уже известен – это Италия. А мы все, вроде бы, и не знали! На мой взгляд, это все – просто тактика политического руководства Еврозоны. Она заключается, образно говоря, в отрубании хвоста по кусочкам. Думаю, что они прекрасно понимают, что решить вопрос с Еврозоной можно только двумя путями. Или все развалить на прежние, до союзные составляющие, вернувшись к отдельным валютам, или создать экономическое подобие общего государства, что-то типа «Соединенных Штатов Европы», с единой валютой, которая уже есть, и с единой системой экономического управления, которой еще нет. Без общих налогов и общего планирования и исполнения бюджета такого союзного государства управлять этим союзом невозможно, во всяком случае, в рамках существующей экономической парадигмы свободного рынка.

Понятно, что политики на любой из этих шагов решиться не могут – слишком высока ответственность в случае принятия плана развала Еврозоны, и слишком велики потери суверенитетов в случае принятия решения о реальном объединении. И потому они оттягивают время, подставляя и рынкам, и своему населению, и всему миру, проблемы по кусочкам. Ведь каждый такой кусочек, Греция, Испания, Италия и т.д. создают не только негатив, они создают также и потенциальные источники позитива, которыми умеючи, можно очень хорошо пользоваться. Одна беда – процесс этот не бесконечен, когда-нибудь обрубаемый по кусочкам хвост кончится.

Аналитика компании My Trade Markets

mytrademarkets.com/ee/rus

Посмотрите на внутридневные графики начала этой недели. Цены практически везде мечутся, не зная, в каком направлении двигаться. Рисковые активы, во главе с американскими фондовыми индексами и парой Евро/Доллар замучили трейдеров гэпами и их «штопкой», рынки не могут выбрать, что делать. И это немудрено, поскольку на этой неделе стало еще более непонятно, куда будут дуть политические ветры в мире.

Дело теперь не только в Греции и неопределенности ее выборов, и результатов голосования. К этому все уже, пожалуй, привыкли. Нет ясности и с результатами выборов во французский парламент, от которых напрямую зависит, как состав французского кабинета министров, так и те возможности, которыми будет обладать новый французский президент. Если у него не будет большинства в парламенте, ему трудно будет продвигать свои идеи о приоритете роста над экономией. Главное даже не в самих этих идеях, а в том, что роль главной руководящей силы в Еврозоне вновь вернется к немецкому канцлеру А. Меркель, и Ф. Олланду придется, как до него Н. Саркози, занять вторую позицию в политическом тандеме Еврозоны. Что-то вроде «Мерколанд», как его, возможно, назовут остроумные европейские журналисты. Если французские социалисты завоюют свой парламент, это значительно усилит роль самой Франции, и ее президента в Еврозоне, и вообще, в Евросоюзе.

Дальше, Испании дали денег, но не сказали, что это за деньги, откуда они пойдут, кому достанутся, и на каких точно условиях. От этого комплекса вопросов зависит, хватит ли этих денег, и насколько тяжелым бременем они лягут на банки, правительство и налогоплательщиков. Кто будет требовать их возврата, на каких условиях, и чего это будет стоить Испании – это пока неясно, и потому позитив превратился в повышенную волатильность.

К этому свою долю добавила и японская Йена. Сегодня с утра на азиатско-тихоокеанской торговой сессии Йена выросла против основных конкурентов. Ведущие аналитики из этого региона, и австралийские, и японские, и в Гонконге и Сингапуре, заговорили о том, что «инвесторы опасаются, что после решения о предоставлении внешней помощи в размере 100 млрд. евро испанской банковской системе, на передний план выйдут проблемы Италии». Скажем, Курт Магнус, из Nomura Holdings Inc. в Сиднее считает, что в среде трейдеров существует уже почти убежденность, или даже вера в то, что в Еврозоне что-нибудь обязательно будет нехорошо. «Именно по этой причине мы видим такой спрос на американский Доллар и Йену», — говорит он.

Но буквально через пару часов после этого Йена резко упала по отношению к американскому доллару, вновь увеличив волатильность на всех рынках. Причину тут же нашли в том, что МВФ опубликовал свое исследование экономики в Японии. В этом ежегодном докладе МВФ приветствует главную цель Банка Японии — добиться роста показателей инфляции до 1% в годовом исчислении. МВФ ожидает, что Банку Японии удастся добиться намеченной цели к 2017 году. И, самое главное, МВФ признает, что побороть многолетнюю дефляцию и добиться назначенных инфляционных целей Банку Японии не удастся без существенного ослабления курса Йены, в основном, к Доллару США.

Йена перекуплена, прямо сказано в этом докладе. Именно поэтому, как считают аналитики, рынок отреагировал продажами японской валюты в ответ на доклад МВФ. Но добиться устойчивого движения в кроссах Йены тоже не удалось, и это естественно при существующей волатильности.Пусть даже МВФ в своем докладе говорит, что денежное стимулирование, которое предпринимает Банк Японии, поддерживает восстановление экономики. И программа покупки активов со стороны Банка Японии может быть существенно расширена, как считает МВФ, но МВФ – не драйвер для возобновления такого тренда, так что, придется подождать, что скажет сам Банк Японии в пятницу.

А до того, в четверг 14 июня Италия проведет аукцион по размещению облигаций со сроками погашения в 2015, 2019 и 2020 годах. Вчера итальянские 10-летние облигации теряли в цене, а их доходность выросла до 6,03%, что является максимальным значением с декабря 2011 года. Итальянские банки вчера были лидерами падения среди европейских акций, и в определенной мере повлияли на падение всех европейских фондовых индексов.

Так что, дополнительный источник тревог и волатильности уже известен – это Италия. А мы все, вроде бы, и не знали! На мой взгляд, это все – просто тактика политического руководства Еврозоны. Она заключается, образно говоря, в отрубании хвоста по кусочкам. Думаю, что они прекрасно понимают, что решить вопрос с Еврозоной можно только двумя путями. Или все развалить на прежние, до союзные составляющие, вернувшись к отдельным валютам, или создать экономическое подобие общего государства, что-то типа «Соединенных Штатов Европы», с единой валютой, которая уже есть, и с единой системой экономического управления, которой еще нет. Без общих налогов и общего планирования и исполнения бюджета такого союзного государства управлять этим союзом невозможно, во всяком случае, в рамках существующей экономической парадигмы свободного рынка.

Понятно, что политики на любой из этих шагов решиться не могут – слишком высока ответственность в случае принятия плана развала Еврозоны, и слишком велики потери суверенитетов в случае принятия решения о реальном объединении. И потому они оттягивают время, подставляя и рынкам, и своему населению, и всему миру, проблемы по кусочкам. Ведь каждый такой кусочек, Греция, Испания, Италия и т.д. создают не только негатив, они создают также и потенциальные источники позитива, которыми умеючи, можно очень хорошо пользоваться. Одна беда – процесс этот не бесконечен, когда-нибудь обрубаемый по кусочкам хвост кончится.

Аналитика компании My Trade Markets

mytrademarkets.com/ee/rus

- 1

- Просмотров: 1840

- 12 июня 2012, 17:45

- Комментировать

| Футбол, Греция и ФРС. |

08.06.2012. Футбол, Греция и ФРС.

Это, наверное, основные события, которые будут занимать мир до конца июня. Футбол – это отдельно, и не к нам, но это, как сказал кто-то из известных футболистов, самая важная из всех не важных вещей на земле. Греция сейчас – самая важная из всех, если так можно сказать, второстепенных стран на земле. Ну а ФРС – это ФРС, тут и говорить нечего, разве что – самый частный из всех Центральных банков на земле.

Чемпионат Европы по футболу начинается сегодня, до выборов в Греции (17) и заседания Федерального комитета по открытым рынкам ФРС США (19 – 20) – еще много времени, и на рынках до этих основных событий будут «работать» локальные драйверы, большая часть которых указана в экономических календарях. Те же важные вещи, которые были заложены в календарь этой недели, пожалуй, отработали в качестве драйверов рынка вполне адекватно.

Во-первых, что касается решений по процентным ставкам, все на этой неделе прошло без сюрпризов, все прогнозы осуществились, австралийцы снизили ставку на 0,25%, остальные Центральные банки ставки не изменили. Вчера снизил свои ставки не входящий пока в мировую элиту ЦБ Китая, и это очень важно для всех остальных, на самом деле, поскольку Китай начал свою экономику стимулировать, добиваясь восстановления привычных для него в последние годы темпов роста. Это может быть очень позитивным знаком для остального мира.

Во-вторых, отработка всех информационных драйверов позволила на этой неделе совершить, а может быть, даже и завершить коррекцию вверх всех падающих рисковых активов. При этом, тот факт, что, например, Аусси рос после снижения ставки – логичное и «правильное» движение, поскольку его непосредственным драйвером были очень хорошие данные, в том числе, по ВВП. К тому же, добавились сведения о китайском стимулировании, об этом информация появилась уже во вторник, и это были не просто рыночные слухи, а статьи в ведущих партийных газетах Китая.

Наконец, на этой неделе свою роль, безусловно, сыграли «слова» — вербальные воздействия на рынки со стороны разных «сильных мира сего». В частности, валютный рынок, наконец, отреагировал на вербальные интервенции японского министра финансов Азуми и начал продавать Йену за Доллар. Конечно, это совпало с общей коррекцией, но и в ней не последнюю роль сыграли довольно целенаправленные речи самых разных влиятельных людей. Все они почти хором заговорили о возможности введения ФРС новых мер количественного ослабления. Итоги как бы подводил вчера сам Б. Бернанке, выступавший перед американскими законодателями. Многие ждали от него чуть ли не прямых указаний на QE3, но он был максимально взвешен в своих словах, что позволило рисковым активам завершить коррекцию до значимых технических уровней, а потом организовать соответствующий откат от них. Возможно, до отмеченных нами событий во второй половине месяца, основные движения в сторону укрепления Доллара и снижения рисковых активов продолжатся.

Сейчас самым важным, наверно, является то, что на рынках нет панических настроений. Пока нет. Это хороший знак, или сигнал для политиков всего мира, от которых сейчас зависит все, или почти все. Рынки продолжают ждать от них позитивной работы, а не «размазывания белой каши по чистому столу» в целях удовлетворения собственных амбиций. Речь не о тех, кто осуществляет кредитно-денежную, или экономическую политику, они, как Драги, и даже Бернанке, впрямую говорят, что они не в силах решить все вопросы. Речь о высших политических элитах, особенно, в Европе, от которых требуется поставить и решить практически задачу построения в Еврозоне правильно системы управления объединившимися в Союз странами. Речь и о тех силах, которые пришли, или собираются прийти к власти. От них зависит тот путь, по которому пойдет мир. Ни много, ни мало. Если оставить в стороне всякую конспирологию с мировой «закулисой».

Аналитика компании My Trade Markets

mytrademarkets.com/ee/rus

Это, наверное, основные события, которые будут занимать мир до конца июня. Футбол – это отдельно, и не к нам, но это, как сказал кто-то из известных футболистов, самая важная из всех не важных вещей на земле. Греция сейчас – самая важная из всех, если так можно сказать, второстепенных стран на земле. Ну а ФРС – это ФРС, тут и говорить нечего, разве что – самый частный из всех Центральных банков на земле.

Чемпионат Европы по футболу начинается сегодня, до выборов в Греции (17) и заседания Федерального комитета по открытым рынкам ФРС США (19 – 20) – еще много времени, и на рынках до этих основных событий будут «работать» локальные драйверы, большая часть которых указана в экономических календарях. Те же важные вещи, которые были заложены в календарь этой недели, пожалуй, отработали в качестве драйверов рынка вполне адекватно.

Во-первых, что касается решений по процентным ставкам, все на этой неделе прошло без сюрпризов, все прогнозы осуществились, австралийцы снизили ставку на 0,25%, остальные Центральные банки ставки не изменили. Вчера снизил свои ставки не входящий пока в мировую элиту ЦБ Китая, и это очень важно для всех остальных, на самом деле, поскольку Китай начал свою экономику стимулировать, добиваясь восстановления привычных для него в последние годы темпов роста. Это может быть очень позитивным знаком для остального мира.

Во-вторых, отработка всех информационных драйверов позволила на этой неделе совершить, а может быть, даже и завершить коррекцию вверх всех падающих рисковых активов. При этом, тот факт, что, например, Аусси рос после снижения ставки – логичное и «правильное» движение, поскольку его непосредственным драйвером были очень хорошие данные, в том числе, по ВВП. К тому же, добавились сведения о китайском стимулировании, об этом информация появилась уже во вторник, и это были не просто рыночные слухи, а статьи в ведущих партийных газетах Китая.

Наконец, на этой неделе свою роль, безусловно, сыграли «слова» — вербальные воздействия на рынки со стороны разных «сильных мира сего». В частности, валютный рынок, наконец, отреагировал на вербальные интервенции японского министра финансов Азуми и начал продавать Йену за Доллар. Конечно, это совпало с общей коррекцией, но и в ней не последнюю роль сыграли довольно целенаправленные речи самых разных влиятельных людей. Все они почти хором заговорили о возможности введения ФРС новых мер количественного ослабления. Итоги как бы подводил вчера сам Б. Бернанке, выступавший перед американскими законодателями. Многие ждали от него чуть ли не прямых указаний на QE3, но он был максимально взвешен в своих словах, что позволило рисковым активам завершить коррекцию до значимых технических уровней, а потом организовать соответствующий откат от них. Возможно, до отмеченных нами событий во второй половине месяца, основные движения в сторону укрепления Доллара и снижения рисковых активов продолжатся.

Сейчас самым важным, наверно, является то, что на рынках нет панических настроений. Пока нет. Это хороший знак, или сигнал для политиков всего мира, от которых сейчас зависит все, или почти все. Рынки продолжают ждать от них позитивной работы, а не «размазывания белой каши по чистому столу» в целях удовлетворения собственных амбиций. Речь не о тех, кто осуществляет кредитно-денежную, или экономическую политику, они, как Драги, и даже Бернанке, впрямую говорят, что они не в силах решить все вопросы. Речь о высших политических элитах, особенно, в Европе, от которых требуется поставить и решить практически задачу построения в Еврозоне правильно системы управления объединившимися в Союз странами. Речь и о тех силах, которые пришли, или собираются прийти к власти. От них зависит тот путь, по которому пойдет мир. Ни много, ни мало. Если оставить в стороне всякую конспирологию с мировой «закулисой».

Аналитика компании My Trade Markets

mytrademarkets.com/ee/rus

- 0

- Просмотров: 2436

- 8 июня 2012, 15:42

- Комментировать

| Ставки ВОЕ и выступление Бернанке – драйверы четверга. |

07.06.2012. Ставки ВОЕ и выступление Бернанке – драйверы четверга.

Сегодня Банк Англии объявит свое решение по процентным ставкам и размерах программы количественного смягчения. Официальные прогнозы, опубликованные в большинстве экономических календарей, предполагают, что, так же, как и в мае, Банк Англии сохранит параметры своей кредитно-денежной политики без изменения. Т.е., ставка останется на уровне 0,5%, программа скупки активов – 325 млрд. фунтов. Однако, на рынке ходят упорные слухи, поддерживаемые, кстати, крупнейшими финансовыми структурами, например, Citigroup Inc., Deutsche Bank AG, и Morgan Stanley, о том, что BOE увеличит программу скупки еще на 50 млрд. фунтов.

В ожидании решения Фунт слегка снизился от достигнутых вчера коррекционных максимумов, но сохраняет пока настрой на рост, по крайней мере, в паре с американским Долларом.

Наряду с этим плановым событием (ставками Банка Англии) основным драйвером сегодня должно стать выступление председателя ФРС США Б. Бернанке перед американскими законодателями в Вашингтоне. Точнее говоря, это выступление может стать даже более глобальным фактором для всех рынков, чем все решения по ставкам этой недели. Так думают очень многие, в том числе, опять-таки, самые крупные финансовые структуры мира, в частности, Goldman Sachs. Все ждут, что Бернанке даст указание на то, что ФРС объявит о новом этапе количественного ослабления уже на своем заседании по процентным ставкам 19-20 июня.

Как бы в подтверждение этого заместитель председателя ФРС Жаннетт Йеллен вчера сказала, что замедление роста количества рабочих мест и ухудшение ситуации на финансовых рынках создают условия, в которых экономика США остается в уязвимом положении и, возможно, потребуются дополнительные денежные стимулы. Главы федеральных резервных банков Сан-Франциско Д. Вильямс, и Атланты Д. Локхард, также в своих вчерашних комментариях указали на то, что ФРС должна быть готова принимать меры, если ухудшение экономической ситуации будет продолжаться.

Объективно, ситуация в экономике США в последнее время действительно ухудшилась. Отчет по занятости в мае показал, что уровень занятости по платежным ведомостям вырос всего на 69 тыс., при этом данные за предыдущие месяцы были пересмотрены в сторону понижения. В результате, в мае скользящая средняя (с окном осреднения в 3 месяца) темпа создания новых рабочих мест довольно резко пошла вниз. Среднее значение прироста рабочих мест упала с 252 тыс. (в феврале) до 96 тыс., к уровням августа 2011 года.

Если к этому добавить снижение темпов роста в Китае и, особенно, ситуацию в Европе, с ее фактической рецессией и неспособностью решить системные вопросы управления и выхода из долгового кризиса, можно согласиться, что у рынка есть достаточно поводов для опасений, что Бернанке может анонсировать третий раунд количественного ослабления. И многие почему-то надеются, что Бернанке на это укажет, или хотя бы намекнет, именно в своем сегодняшнем выступлении. И рост рисковых активов, в том числе, Евро, Фунта, Австралийского Канадского Доллара против Доллара США до наступления календарных событий показывает, что участники рынка, похоже, действительно в это верят.

Есть, конечно, некоторые сомнения в целесообразности для Бернанке делать такие заявления до заседания американского Комитета по открытым рынкам, тем более, что 20 июня уже будут известны результаты выборов в Греции. Смысл делать это именно сегодня, возможно, заключается в политическом давлении на тех же греков перед их выборами, а также, возможно, в демонстрации всему Евросоюзу, что его лидеры сильно опаздывают в своих решениях, или уже опоздали настолько, что за дело берутся американцы. Если такой политический заказ есть, то ФРС ничего другого не остается, кроме того, чтобы выступить спасителем всего мира с помощью американских методов. Если они по-прежнему озабочены в основном, только своими проблемами, особого смысла заявлять о новом QE сегодня, до решения FOMC 20 июня, вероятно, нет.

Но рынок, похоже, уже настроился, и потому, если Бернанке хоть что-то скажет о возможности применения новых мер количественного ослабления, темпы сокращения длинных позиций по доллару резко возрастут. Доллар резко упадет, а фондовые индексы так же резко вырастут. А вместе с ними резко вырастет пара Евро/Доллар, несмотря на все проблемы Еврозоны, Греции, Испании и т.п. Всем будет показано, кто в доме хозяин, и остановить этот рост Евро и остальных рисковых активов может только то, что вместе со всеми этими активами резко вырастут и цены на нефть. Качели в этом случае резко качнутся в другую сторону, поэтому, думаем, Бернанке сегодня будет очень взвешен в своем выступлении.

Аналитика компании My Trade Markets

mytrademarkets.com/ee/rus

Сегодня Банк Англии объявит свое решение по процентным ставкам и размерах программы количественного смягчения. Официальные прогнозы, опубликованные в большинстве экономических календарей, предполагают, что, так же, как и в мае, Банк Англии сохранит параметры своей кредитно-денежной политики без изменения. Т.е., ставка останется на уровне 0,5%, программа скупки активов – 325 млрд. фунтов. Однако, на рынке ходят упорные слухи, поддерживаемые, кстати, крупнейшими финансовыми структурами, например, Citigroup Inc., Deutsche Bank AG, и Morgan Stanley, о том, что BOE увеличит программу скупки еще на 50 млрд. фунтов.

В ожидании решения Фунт слегка снизился от достигнутых вчера коррекционных максимумов, но сохраняет пока настрой на рост, по крайней мере, в паре с американским Долларом.

Наряду с этим плановым событием (ставками Банка Англии) основным драйвером сегодня должно стать выступление председателя ФРС США Б. Бернанке перед американскими законодателями в Вашингтоне. Точнее говоря, это выступление может стать даже более глобальным фактором для всех рынков, чем все решения по ставкам этой недели. Так думают очень многие, в том числе, опять-таки, самые крупные финансовые структуры мира, в частности, Goldman Sachs. Все ждут, что Бернанке даст указание на то, что ФРС объявит о новом этапе количественного ослабления уже на своем заседании по процентным ставкам 19-20 июня.

Как бы в подтверждение этого заместитель председателя ФРС Жаннетт Йеллен вчера сказала, что замедление роста количества рабочих мест и ухудшение ситуации на финансовых рынках создают условия, в которых экономика США остается в уязвимом положении и, возможно, потребуются дополнительные денежные стимулы. Главы федеральных резервных банков Сан-Франциско Д. Вильямс, и Атланты Д. Локхард, также в своих вчерашних комментариях указали на то, что ФРС должна быть готова принимать меры, если ухудшение экономической ситуации будет продолжаться.

Объективно, ситуация в экономике США в последнее время действительно ухудшилась. Отчет по занятости в мае показал, что уровень занятости по платежным ведомостям вырос всего на 69 тыс., при этом данные за предыдущие месяцы были пересмотрены в сторону понижения. В результате, в мае скользящая средняя (с окном осреднения в 3 месяца) темпа создания новых рабочих мест довольно резко пошла вниз. Среднее значение прироста рабочих мест упала с 252 тыс. (в феврале) до 96 тыс., к уровням августа 2011 года.

Если к этому добавить снижение темпов роста в Китае и, особенно, ситуацию в Европе, с ее фактической рецессией и неспособностью решить системные вопросы управления и выхода из долгового кризиса, можно согласиться, что у рынка есть достаточно поводов для опасений, что Бернанке может анонсировать третий раунд количественного ослабления. И многие почему-то надеются, что Бернанке на это укажет, или хотя бы намекнет, именно в своем сегодняшнем выступлении. И рост рисковых активов, в том числе, Евро, Фунта, Австралийского Канадского Доллара против Доллара США до наступления календарных событий показывает, что участники рынка, похоже, действительно в это верят.

Есть, конечно, некоторые сомнения в целесообразности для Бернанке делать такие заявления до заседания американского Комитета по открытым рынкам, тем более, что 20 июня уже будут известны результаты выборов в Греции. Смысл делать это именно сегодня, возможно, заключается в политическом давлении на тех же греков перед их выборами, а также, возможно, в демонстрации всему Евросоюзу, что его лидеры сильно опаздывают в своих решениях, или уже опоздали настолько, что за дело берутся американцы. Если такой политический заказ есть, то ФРС ничего другого не остается, кроме того, чтобы выступить спасителем всего мира с помощью американских методов. Если они по-прежнему озабочены в основном, только своими проблемами, особого смысла заявлять о новом QE сегодня, до решения FOMC 20 июня, вероятно, нет.

Но рынок, похоже, уже настроился, и потому, если Бернанке хоть что-то скажет о возможности применения новых мер количественного ослабления, темпы сокращения длинных позиций по доллару резко возрастут. Доллар резко упадет, а фондовые индексы так же резко вырастут. А вместе с ними резко вырастет пара Евро/Доллар, несмотря на все проблемы Еврозоны, Греции, Испании и т.п. Всем будет показано, кто в доме хозяин, и остановить этот рост Евро и остальных рисковых активов может только то, что вместе со всеми этими активами резко вырастут и цены на нефть. Качели в этом случае резко качнутся в другую сторону, поэтому, думаем, Бернанке сегодня будет очень взвешен в своем выступлении.

Аналитика компании My Trade Markets

mytrademarkets.com/ee/rus

- 0

- Просмотров: 2194

- 7 июня 2012, 17:31

- Комментировать

| ВВП Австралии вносит позитив перед ставками ЕЦБ. |

06.06.2012. ВВП Австралии вносит позитив перед ставками ЕЦБ.

Рост австралийского ВВП значительно выше прогнозов заставил австралийский Доллар резко вырасти против всех остальных валют, и это несмотря на вчерашнее снижение ставки! Мы еще вчера обратили внимание, что австралийцы неспроста публикуют этот показатель на день позже решения по ставкам. С точки зрения создания информационного драйвера, все было сделано австралийскими регуляторами очень здорово, и результат – на графиках австралийской валюты.

Рост Аусси на азиатской торговой сессии помог вырасти всем остальным рисковым активам, включая фьючерсы на американские фондовые индексы. Все это создает как бы неплохой позитивный внешний фон перед публикацией решения ЕЦБ по процентным ставкам и кредитно-денежной политике.

Надо сказать, что американские фондовые индексы продолжили восстановление, начатое еще в понедельник, несмотря на явно слабые данные по новым рабочим местам, опубликованные в пятницу. Рост продолжился и во вторник после выхода в США сильных данных по Индексу деловой активности ISM в секторе услуг за май, а также публикации в немецкой газете Die Welt сообщения о том, что Испания может получить кредитную линию от EFSF.

Все происходящее, начиная с публикации NF Payrolls в пятницу, очень похоже на целенаправленную кампанию по возвращению на рынок «аппетита к риску». «Покупайте акции, господа, сейчас самое время», — как бы призывают нас все эти меры и события на информационных полях. И в самом деле, любой взгляд на графики фондовых индексов, дневных, или недельных, говорит о том, что восходящий тренд ни в одном из них не закончен, а текущее падение – только техническая коррекция. В Америке рост, или восстановление экономики продолжается, а тут еще и Австралия демонстрирует крепость, так что, европейский кризис можно пережить, особенно, если покупать вовремя акции.

И тут еще и в официальной китайской прессе появились сообщения о том, что китайский ЦБ, якобы, собирается в ближайшее время снизить процентные ставки, чтобы поддержать, начавший было снижаться, рост экономики.

При этом, заметим себе, все делается так, чтобы не вызвать резкого роста цен на нефть, которые к началу автомобильного сезона в Америке удалось заметно снизить. Американские власти перед президентскими выборами крайне заинтересованы в том, чтобы исключить недовольство населения, да и для восстановления во всем мире весьма полезно снизить цены на топливо. Да и чего греха таить, Запад совсем не прочь попридержать некоторых нефтепроизводителей, вроде Ирана, и даже России.

Отметим еще вполне определенную помощь в оживлении рисковых настроений со стороны японских официальных лиц. Фактически, вербальные интервенции со стороны японского министра финансов Азуми остановили рост Йены против американского Доллара. Этой паре удалось отыграть уже примерно 130 пунктов, начиная с понедельника, и сегодня движение пары вверх начало, похоже, ускоряться. Возможно, все эти меры и окажут поддержку ЕЦБ, но это – только временная передышка. Европе необходимо принимать политические решения, и ЕЦБ тут ничего сделать не в силах.

Аналитика компании My Trade Markets

mytrademarkets.com/ee/rus

Рост австралийского ВВП значительно выше прогнозов заставил австралийский Доллар резко вырасти против всех остальных валют, и это несмотря на вчерашнее снижение ставки! Мы еще вчера обратили внимание, что австралийцы неспроста публикуют этот показатель на день позже решения по ставкам. С точки зрения создания информационного драйвера, все было сделано австралийскими регуляторами очень здорово, и результат – на графиках австралийской валюты.

Рост Аусси на азиатской торговой сессии помог вырасти всем остальным рисковым активам, включая фьючерсы на американские фондовые индексы. Все это создает как бы неплохой позитивный внешний фон перед публикацией решения ЕЦБ по процентным ставкам и кредитно-денежной политике.

Надо сказать, что американские фондовые индексы продолжили восстановление, начатое еще в понедельник, несмотря на явно слабые данные по новым рабочим местам, опубликованные в пятницу. Рост продолжился и во вторник после выхода в США сильных данных по Индексу деловой активности ISM в секторе услуг за май, а также публикации в немецкой газете Die Welt сообщения о том, что Испания может получить кредитную линию от EFSF.

Все происходящее, начиная с публикации NF Payrolls в пятницу, очень похоже на целенаправленную кампанию по возвращению на рынок «аппетита к риску». «Покупайте акции, господа, сейчас самое время», — как бы призывают нас все эти меры и события на информационных полях. И в самом деле, любой взгляд на графики фондовых индексов, дневных, или недельных, говорит о том, что восходящий тренд ни в одном из них не закончен, а текущее падение – только техническая коррекция. В Америке рост, или восстановление экономики продолжается, а тут еще и Австралия демонстрирует крепость, так что, европейский кризис можно пережить, особенно, если покупать вовремя акции.

И тут еще и в официальной китайской прессе появились сообщения о том, что китайский ЦБ, якобы, собирается в ближайшее время снизить процентные ставки, чтобы поддержать, начавший было снижаться, рост экономики.

При этом, заметим себе, все делается так, чтобы не вызвать резкого роста цен на нефть, которые к началу автомобильного сезона в Америке удалось заметно снизить. Американские власти перед президентскими выборами крайне заинтересованы в том, чтобы исключить недовольство населения, да и для восстановления во всем мире весьма полезно снизить цены на топливо. Да и чего греха таить, Запад совсем не прочь попридержать некоторых нефтепроизводителей, вроде Ирана, и даже России.

Отметим еще вполне определенную помощь в оживлении рисковых настроений со стороны японских официальных лиц. Фактически, вербальные интервенции со стороны японского министра финансов Азуми остановили рост Йены против американского Доллара. Этой паре удалось отыграть уже примерно 130 пунктов, начиная с понедельника, и сегодня движение пары вверх начало, похоже, ускоряться. Возможно, все эти меры и окажут поддержку ЕЦБ, но это – только временная передышка. Европе необходимо принимать политические решения, и ЕЦБ тут ничего сделать не в силах.

Аналитика компании My Trade Markets

mytrademarkets.com/ee/rus

- 0

- Просмотров: 2091

- 6 июня 2012, 17:20

- Комментировать

| Идеи по бумагам МТС |

4.06.2012 Идеи по бумагам МТС

Вечером в пятницу индекс ММВБ пробил психологическую отметку в 1300 пунктов и устремился вниз, однако началом нового сезона продаж данную динамику пока назвать сложно. Безусловно, ситуация в Европе не изменилась, к достаточно большому изумлению инвесторов негатива прибавили и данные из США, которые подтвердили негативную статистику по рынку труда. За прошедший период было добавлено всего 69,000 новых рабочих мест, что является самой низкой цифрой за последний год. Так же было заявлено о пересмотре цифр за март-апрель, которые были снижены на 49,000. Российский рынок достаточно сильно прореагировал на новости еще в пятницу, а торги в понедельник открылись в позитивном духе.

В начале дня инвесторы продолжили продавать бумаги Сбербанка, обычные акции упали на 2%, а префы почти что на 4%. Трейдеры игнорируют сильную отчетность банка, в то время как движущим фактором является проблемный банковский сектор Испании. По бумагам ВТБ повторяется похожая динамика, однако продажи проходят в более спокойной динамике -0,8%.

Затянулись продажи и по бумагам ФСК ЕЭС и Холдинга МРСК, которых может ожидать слияния. Компании уже в начале дня потеряли от 3,3% до 4,6%, что в вполне отражает отношения к предстоящей сделке инвесторов.

Среди голубых фишек укрепляются «Сургутнефтегаз», МТС и ритейлер Магнит. Бумаги магазинной сети «Магнит» показывают боковое движение на протяжении последних пары недель. На графике видно, что Магнит уже отталкивался от уровня поддержки в 3210 рублей 18 мая, сегодня он показал похожую картину. Канал боковика достаточно широкий, и можно спекулировать подъемом до 3390 пунктов (или даже 3430).

Телекоммуникационный сектор на фоне очень крупного снижения цены на топливо (марка Brent опустилась до 95 долларов за баррель) кажется достаточно безопасным, который не зависит од динамики на рынке металлов или нефти/газа. А если к тому же и отчетность неплохая, то бумага будет обречена на покупки. Именно так можно описать логику инвесторов по отношению к МТС. В годовом исчислении консолидированная выручка выросла на 3%, а чистая прибыль на 59%. Позитивными событиями, безусловно, являются и погашения кредитов. МТС погасила еврооблигационный займ, а так же кредит Газпромбанка. В плане дивидендов картина тоже неплохая — по итогам 2011 года будет выплачено 14,71 рублей (цена акций — 224 рублей). По показатели P/E компания МТС находиться ниже среднего по отрасли. Это так же дает идею о том, что бумага недооценена, а следовательно подтолкнет бумагу к росту. Возможной целью может стать уровень в 235 рублей.

Российский рынок же может закончить день в зеленой зоне, достигнув 1300-1305 пунктов. Против рынка продолжит действовать статистика по рабочему рынку США. Однако Европа показывает позитивную динамику, что все же должно обнадеживать быков.

Аналитика компании My Trade Markets

mytrademarkets.com/ee/est

Вечером в пятницу индекс ММВБ пробил психологическую отметку в 1300 пунктов и устремился вниз, однако началом нового сезона продаж данную динамику пока назвать сложно. Безусловно, ситуация в Европе не изменилась, к достаточно большому изумлению инвесторов негатива прибавили и данные из США, которые подтвердили негативную статистику по рынку труда. За прошедший период было добавлено всего 69,000 новых рабочих мест, что является самой низкой цифрой за последний год. Так же было заявлено о пересмотре цифр за март-апрель, которые были снижены на 49,000. Российский рынок достаточно сильно прореагировал на новости еще в пятницу, а торги в понедельник открылись в позитивном духе.

В начале дня инвесторы продолжили продавать бумаги Сбербанка, обычные акции упали на 2%, а префы почти что на 4%. Трейдеры игнорируют сильную отчетность банка, в то время как движущим фактором является проблемный банковский сектор Испании. По бумагам ВТБ повторяется похожая динамика, однако продажи проходят в более спокойной динамике -0,8%.

Затянулись продажи и по бумагам ФСК ЕЭС и Холдинга МРСК, которых может ожидать слияния. Компании уже в начале дня потеряли от 3,3% до 4,6%, что в вполне отражает отношения к предстоящей сделке инвесторов.

Среди голубых фишек укрепляются «Сургутнефтегаз», МТС и ритейлер Магнит. Бумаги магазинной сети «Магнит» показывают боковое движение на протяжении последних пары недель. На графике видно, что Магнит уже отталкивался от уровня поддержки в 3210 рублей 18 мая, сегодня он показал похожую картину. Канал боковика достаточно широкий, и можно спекулировать подъемом до 3390 пунктов (или даже 3430).

Телекоммуникационный сектор на фоне очень крупного снижения цены на топливо (марка Brent опустилась до 95 долларов за баррель) кажется достаточно безопасным, который не зависит од динамики на рынке металлов или нефти/газа. А если к тому же и отчетность неплохая, то бумага будет обречена на покупки. Именно так можно описать логику инвесторов по отношению к МТС. В годовом исчислении консолидированная выручка выросла на 3%, а чистая прибыль на 59%. Позитивными событиями, безусловно, являются и погашения кредитов. МТС погасила еврооблигационный займ, а так же кредит Газпромбанка. В плане дивидендов картина тоже неплохая — по итогам 2011 года будет выплачено 14,71 рублей (цена акций — 224 рублей). По показатели P/E компания МТС находиться ниже среднего по отрасли. Это так же дает идею о том, что бумага недооценена, а следовательно подтолкнет бумагу к росту. Возможной целью может стать уровень в 235 рублей.

Российский рынок же может закончить день в зеленой зоне, достигнув 1300-1305 пунктов. Против рынка продолжит действовать статистика по рабочему рынку США. Однако Европа показывает позитивную динамику, что все же должно обнадеживать быков.

Аналитика компании My Trade Markets

mytrademarkets.com/ee/est

- 1

- Просмотров: 2104

- 4 июня 2012, 17:42

- Комментировать

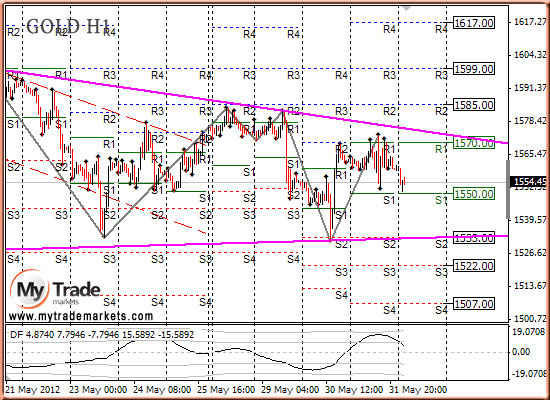

| Анализ золота и рынка металлов |

Анализ золота и рынка металлов на 01.06.2012

В четверг драгметаллы немного снизились на фоне все того же негатива со стороны еврозоны. Несмотря на то, что золото и другие драгметаллы в среду торговались в разрез с евро, в четверг установилось все на свои места.

Первую половину дня евро торговался с повышением, сделав небольшую коррекцию, и дав возможность драгметаллам еще подрасти. Впоследствии евро вновь устремился вниз, обновляя минимумы с июля 2010 и оказывая давление на драгметаллы.

Доллар напротив, рос, но очень скромно, так как по США выходили данные, которые разочаровали рынок. Несмотря на это доллар рос, так как ситуация в Европе более серьезная.

Тем не менее, золото немного снизилось, потому как перед сегодняшними данными по рынку труда в США участники рынка, возможно, готовятся к прорыву вниз и цены подходят к значимым уровням, особенно это явно по серебру.

Вчерашние данные от ADP по рабочим местам в США в частном секторе показали менее значительный прирост, чем ожидалось. Поэтому сегодняшние официальные данные по рабочим местам вне с/х могут также разочаровать. При таком раскладе событий прорыва вниз по золоту может не произойти.

Сегодня очередной день богатый на экономические данные. Основное внимание будет на данные по рабочим местам в США. Также будет представлен производственный ISM, который также может оказать влияние на драгметаллы.

Тактика на сегодня следующая: Продолжаем держать Sell по золоту, пока все обстоит благоприятно, действуем по ранее указанному плану. Ожидаем данных по США и действуем по ситуации. При пробое треугольника вниз по золоту, сидим до первой цели и ставим безубыток. Если пробой не получится, и цена пойдет вверх, то желательно закрыть сделку.

Итоги торгов:

Вечерний Лондонский фиксинг по золоту: $1558.00 против $1540.00 на предыдущей сессии.

Вечерний Лондонский фиксинг по серебру: $28.10 против $27.68 на предыдущей сессии.

Вечерний Лондонский фиксинг по платине: $1405.00 против $1410.00 на предыдущей сессии.

Вечерний Лондонский фиксинг по палладию: $611.00 против $601.00 на предыдущей сессии.

Аналитика компании My Trade Markets

В четверг драгметаллы немного снизились на фоне все того же негатива со стороны еврозоны. Несмотря на то, что золото и другие драгметаллы в среду торговались в разрез с евро, в четверг установилось все на свои места.

Первую половину дня евро торговался с повышением, сделав небольшую коррекцию, и дав возможность драгметаллам еще подрасти. Впоследствии евро вновь устремился вниз, обновляя минимумы с июля 2010 и оказывая давление на драгметаллы.

Доллар напротив, рос, но очень скромно, так как по США выходили данные, которые разочаровали рынок. Несмотря на это доллар рос, так как ситуация в Европе более серьезная.

Тем не менее, золото немного снизилось, потому как перед сегодняшними данными по рынку труда в США участники рынка, возможно, готовятся к прорыву вниз и цены подходят к значимым уровням, особенно это явно по серебру.

Вчерашние данные от ADP по рабочим местам в США в частном секторе показали менее значительный прирост, чем ожидалось. Поэтому сегодняшние официальные данные по рабочим местам вне с/х могут также разочаровать. При таком раскладе событий прорыва вниз по золоту может не произойти.

Сегодня очередной день богатый на экономические данные. Основное внимание будет на данные по рабочим местам в США. Также будет представлен производственный ISM, который также может оказать влияние на драгметаллы.

Тактика на сегодня следующая: Продолжаем держать Sell по золоту, пока все обстоит благоприятно, действуем по ранее указанному плану. Ожидаем данных по США и действуем по ситуации. При пробое треугольника вниз по золоту, сидим до первой цели и ставим безубыток. Если пробой не получится, и цена пойдет вверх, то желательно закрыть сделку.

Итоги торгов:

Вечерний Лондонский фиксинг по золоту: $1558.00 против $1540.00 на предыдущей сессии.

Вечерний Лондонский фиксинг по серебру: $28.10 против $27.68 на предыдущей сессии.

Вечерний Лондонский фиксинг по платине: $1405.00 против $1410.00 на предыдущей сессии.

Вечерний Лондонский фиксинг по палладию: $611.00 против $601.00 на предыдущей сессии.

Аналитика компании My Trade Markets

- 0

- Просмотров: 1931

- 1 июня 2012, 17:58

- Комментировать

| Появились опционы на акции Facebook |

Появились опционы на акции Facebook

Прошедшее недавно IPO Facebook наделало столько шума, что о нем не знает только ленивый. Мало того, что road show компании проходил с особым размахом, и в ночь на день проведения IPO Bloomberg крутил документальный фильм про Facebook, так еще и с тех пор как компания разместилась, основные новостные каналы считают долгом, каждый день сообщать о том, как себя сегодня повели акции Facebook, словно на рынке нет других акций или же среди почти 7000 бумаг, акции Facebook самые важные.

Примечательно, что на днях появилась возможность торговать опционами на акции Facebook. Интересно, какие стратегии можно выбрать на рынке и какие вообще настроения циркулируют на рынке, если исходить из котировок на Put и Call опционы. Итак, на ближайшем июньском опционном контракте разброс страйков достаточно широкий: от 10 до 50, правда реальные биды лежат в районе 20-36. Так что, даже по цене IPO уже нет заявок по Call опциону. Рассмотрим котировки Call опционов, так как с такими мультипликаторами эту бумагу только шортить, ну или продавать Call опционы. На июньском контракте, чтобы отбить комиссию можно продать лишь 33-ий Call, что является, все же, рискованной затеей. Если акции «вспомнят» свою цену размещения, или еще хуже дойдут до исторического максимума, установленного в день размещения, то потери будут существенными. Желающие приобрести бумагу на 10 долларов, дешевле размещения, могут на этом заработать даже полтора доллара: 28-ой пут стоит 1.5 доллара за контракт.

Если взять июльский контракт, то тут ситуация уже лучше. Реальные биды лежат начиная с 15 долларов за акцию и доходят до 41 доллара- и там и там премия всего 5 центов. Тут размах шире и у спекулянта появляется масса возможностей, от спрэдовых стратегий, вплоть до продажи непокрытых опционов.

Самое интересное творится на самом дальнем контракте, до истечения которого осталось 600 дней. Интересно, что будет с социальной сетью через почти 2 года? Упадет ли она ниже 5 долларов? Ведь можно «поспорить» и на это событие- на рынке торгуется (10 центов за контракт) 5-ый страйк с весьма неплохой ликвидностью- объемом и открытым интересом.

Аналитика компании My Trade Markets

mytrademarkets.com/ee/rus

Прошедшее недавно IPO Facebook наделало столько шума, что о нем не знает только ленивый. Мало того, что road show компании проходил с особым размахом, и в ночь на день проведения IPO Bloomberg крутил документальный фильм про Facebook, так еще и с тех пор как компания разместилась, основные новостные каналы считают долгом, каждый день сообщать о том, как себя сегодня повели акции Facebook, словно на рынке нет других акций или же среди почти 7000 бумаг, акции Facebook самые важные.

Примечательно, что на днях появилась возможность торговать опционами на акции Facebook. Интересно, какие стратегии можно выбрать на рынке и какие вообще настроения циркулируют на рынке, если исходить из котировок на Put и Call опционы. Итак, на ближайшем июньском опционном контракте разброс страйков достаточно широкий: от 10 до 50, правда реальные биды лежат в районе 20-36. Так что, даже по цене IPO уже нет заявок по Call опциону. Рассмотрим котировки Call опционов, так как с такими мультипликаторами эту бумагу только шортить, ну или продавать Call опционы. На июньском контракте, чтобы отбить комиссию можно продать лишь 33-ий Call, что является, все же, рискованной затеей. Если акции «вспомнят» свою цену размещения, или еще хуже дойдут до исторического максимума, установленного в день размещения, то потери будут существенными. Желающие приобрести бумагу на 10 долларов, дешевле размещения, могут на этом заработать даже полтора доллара: 28-ой пут стоит 1.5 доллара за контракт.

Если взять июльский контракт, то тут ситуация уже лучше. Реальные биды лежат начиная с 15 долларов за акцию и доходят до 41 доллара- и там и там премия всего 5 центов. Тут размах шире и у спекулянта появляется масса возможностей, от спрэдовых стратегий, вплоть до продажи непокрытых опционов.

Самое интересное творится на самом дальнем контракте, до истечения которого осталось 600 дней. Интересно, что будет с социальной сетью через почти 2 года? Упадет ли она ниже 5 долларов? Ведь можно «поспорить» и на это событие- на рынке торгуется (10 центов за контракт) 5-ый страйк с весьма неплохой ликвидностью- объемом и открытым интересом.

Аналитика компании My Trade Markets

mytrademarkets.com/ee/rus

- 0

- Просмотров: 1614

- 31 мая 2012, 18:03

- Комментировать

| Для Евро, наконец, нашлась капелька позитива. |

28.05.2012. Для Евро, наконец, нашлась капелька позитива.

Складывается впечатление, что в мае все приверженцы рыночного риска, как профессионалы, так и любители, просто были в отпуске. Оставшиеся на рынке трейдеры, похоже, просто не хотели покупать рисковые активы. На биржевых рынках маркет-мейкеры с ленцой поддерживали обязательную ликвидность, на валютном рынке все уходили в Йену и Доллар. Особенно уныло обстояли дела для Евро, иногда казалось, его покупает только Швейцарский Национальный Банк для удержания заявленного им уровня 1,20. Против американского Доллара у Евро не было сил откорректироваться больше, чем на 50 — 70 пунктов, и снова вниз.

Точно так же, почти без откатов падали американские биржевые индексы. Но с другой стороны, никакого панического падения тоже не было – отсюда и впечатление, что основные игроки устроили себе отпуск.

Попытка роста Евро в первой половине дня в прошлую пятницу привела к серьезным продажам в конце дня и установлению новых локальных минимумов на американской торговой сессии. Поводом послужили хорошие данные по потребительскому доверию Университета Мичигана. Потребительское доверие в мае в соответствии с этими данными, достигло максимальных значений с октября 2007 года. Индекс потребительских настроений вырос до 79,3 по сравнению с 76,4 в прошлом месяце. Аналитики не ждали роста выше, чем до 77,8. Главным источником роста потребительских настроений в Америке стали подешевевший бензин и стабилизация рынка жилья. Мичиганские индексы выросли, несмотря на замедление темпов роста занятости и падение фондовых индексов, и это является обнадеживающим сигналом о том, что американцы вновь склонны тратить. Для Евро это вылилось в очередной негатив, который. По мнению многих экономистов, и стал основной причиной падения пары Евро/Доллар к новым локальным минимумам.

Отметим, что собственного позитива у Евро давно уже нет, Греция с ее выборами, Еврозона со слабостью банковской системы Испании и Италии, а также, разногласия в верхах политической элиты Евросоюза позитива не добавляют, скорее, наоборот.

Но сегодня на ранних торгах в начале дня Евро открылся существенным ростом против своих основных конкурентов. Это было сразу же связано аналитиками и комментаторами со снижением опасений в отношении возможного выхода Греции из Еврозоны. Они считают, что эти опасения снизились потому, что греческая Партия Новая Демократия, которая поддерживает следование установленным договорным отношениям между Грецией и ее международными кредиторами в лице Большой тройки (Еврокомиссия, ЕЦБ, МВФ), заняла первое место во всех 6 проведенных предварительных опросах населения. Результаты этих опросов были опубликованы в воскресенье. Основная оппозиционная сила в Греции – партия Syriza, которая отрицает меры жесткой экономии, отстает от Новой Демократии в среднем на 5,7%. Из этого делается вывод, что оппозиционеры не пройдут, и Греция останется в зоне Евро. Вот вам, наконец, и позитив, который уже принес Евро в паре с Долларом 100 пунктов с утра в понедельник. Вряд ли этот опрос будет основой для реальных результатов греческих выборов, но информационным поводом для текущей коррекции вверх падающих рынков Евро и других рисковых активов он послужить может, учитывая, что сегодня в США и Великобритании выходной день. Кроме того, следует иметь в виду, что Евро в течение мая был существенно перепродан. Согласно данным Commodity Futures Trading Commission, которые были опубликованы в пятницу, валютные спекулянты увеличили длинную позицию по доллару США до максимального уровня с середины 2008 года. Короткая позиция в Евро достигла абсолютного исторического максимума. Обычно такие ситуации влекут за собой закрытие части коротких позиций по Евро и длинных позиций по Доллару в целях фиксации прибыли, что также увеличивает вероятность коррекции.

Следует отметить, что коррекция на валютном рынке может коснуться не только Евро, но и других высокодоходных валют – Фунта, канадского и австралийского Доллара и т.д. В случае Евро помощь будет оказывать и поддержка со стороны Швейцарского Национального Банка, который продолжает удерживать планку валютной пары Евро/Франк на уровне 1,20. Конечно, в положении Евро глобально ничего не изменилось, в Еврозоне нет никаких сдвигов в политических решениях, продолжается рецессия, банковская система на грани новых трудностей и проблем, в общем, Евро, скорее всего в текущей ситуации способен только на коррекцию, после которой падение должно продолжиться. Надежд на настоящий позитив в Еврозоне пока крайне мало, и потому Евро склонен к падению на фундаментальном уровне. Возможно, это хорошо для слабых стран Еврозоны, но плохо для Германии, так же, как и для Японии и Швейцарии, т.к. препятствует снижению Йены и Франка.

В этой связи можно рассчитывать в очередной раз на стандартную рыночную ситуацию – покупать на слухах, продавать по факту, именно этого мы и рекомендуем придерживаться. Можно измерить цели текущей коррекции и, при желании поучаствовать в этом движении вверх, но одновременно, полагаем, следует искать возможность продать евро на более высоких уровнях.

Аналитика компании My Trade Markets

mytrademarkets.com/ee/est

Складывается впечатление, что в мае все приверженцы рыночного риска, как профессионалы, так и любители, просто были в отпуске. Оставшиеся на рынке трейдеры, похоже, просто не хотели покупать рисковые активы. На биржевых рынках маркет-мейкеры с ленцой поддерживали обязательную ликвидность, на валютном рынке все уходили в Йену и Доллар. Особенно уныло обстояли дела для Евро, иногда казалось, его покупает только Швейцарский Национальный Банк для удержания заявленного им уровня 1,20. Против американского Доллара у Евро не было сил откорректироваться больше, чем на 50 — 70 пунктов, и снова вниз.